《金基研》汐修/作者 杨起超 时风/编审

凯度消费者指数发布的数据显示,2021年上半年,国内低温鲜奶的销售量同比增长17%,渗透率同比上升27%,增幅排名乳品首位。可预见,在健康需求的推动下,低温鲜奶市场发展机遇大,关键则在于谁能够凭借自己的“新鲜指标”俘获消费者的“芳心”。

作为一家专业的乳制品研发、生产及销售企业,新希望乳业股份有限公司(以下简称“新乳业”)主张为用户提供优质营养的乳品,个性而多样化的消费体验,主张鲜活的生活态度,致力于成为“新鲜一代的选择”。2021年,新乳业基于“新鲜”、“新潮”、“新科技”的“三新”战略,进一步打造从牧场到餐桌的“新鲜生态圈”,不仅要做鲜活营养的提供者,还要成为新鲜生活方式的倡导者。从前三季度来看,新乳业营收净利双双实现高速增长。

产品创新方面,新乳业再次推出新品——黄金24小时鲜牛乳等,开辟了自身“24小时”的价值竞争模式。与此同时,新乳业持续拓展版图,制定夏进乳业未来五年战略规划,并通过唯品、杭州双峰布局华东市场,为发展赋能。自然地,新乳业靓丽的业绩,获得了多家机构维持买入或增持评级。

一、前三季度营收净利双双实现高增长,奶源结构多元攒足“底气”提升盈利水平

作为区域性乳制品企业龙头,新乳业继续坚持“鲜战略”,坚持长期主义的发展思路,将长远的战略目标落实到日积月累的基础工作中,今年以来实现了业绩有质量的快速增长。

2021年1-9月,新乳业营业收入累计66.5亿元,同比增长42.79%;归属于上市公司股东的扣非经常性损益的净利润为2.21亿元,同比增长53.99%。

其中,2021年第三季度,新乳业营业收入23.34亿元,同比提升11.08%;归属于上市公司股东的扣非经常性损益的净利润为1.02亿元,同比增速为10.37%,保持了良性增长趋势。

值得注意的是,2021年第三季度,新乳业存在股权激励、可转债利息计提共约2,150万元的影响。剔除影响后,新乳业2021年第三季度归母净利润增速超过20%,扣非净利润增速超过30%。

业务规模的大幅增长,也助推新乳业经营活动产生的现金流量净额高速攀升,其盈利能力显著增强。

2021年1-9月,新乳业经营活动产生的现金流量净额达7.92亿元,同比增长89.92%,凸显业务质量提升。

值得一提的是,新乳业表示,在原奶价格上涨的压力下,受益于奶源结构多元化,奶价涨幅较行业低。

据Wind数据,自2018年下半年以来,国内主产区原奶价格进入上涨通道。且农业农村部2021年8月17日发布的数据显示,内蒙古、河北等10个奶牛主产省份生鲜乳平均价格为4.36元/公斤,较前一周上涨0.2%,同比上涨18.2%。

而新乳业上游有自有牧场,并且西北牧场在2020年投产。与此同时,新乳业和现代牧业有战略合作,并拥有多家长期合作供应商,有战略性价格保障,因此奶源整体比较稳定。2021三季度奶价同比增速约中个位数水平。

数据显示,2019年7月,新乳业以7.09亿元认购现代牧业5.95亿股股份,成为现代牧业第二大股东。2020年5月5日,新乳业又以17.11亿元收购宁夏寰美乳业发展有限公司100%股权。

2021年9月,新乳业以5,840万美元战略入股澳亚集团,占股比例达5%,同时签署了一份自2022年开始的5年期为基础、并可滚动续期的奶源供应协议,布局奶源并保障山东、华东产品供应。

目前,新乳业已在西南、西北、华东、华中、华北、东南地区建成全国性“奶圈”,在全国范围内总共拥有13个规模化与标准化牧场,其中7家取得良好农业规范认证(GAP),10家取得学生饮用奶奶源基地认证,3家取得有机牧场认证,4家取得优质乳工程示范牧场认证。新乳业自有可控奶源占比接近50%,其中现代牧业占比20%多。新乳业在西北地区另有2个万头牧场投产,同时夏进也会为其整体稳定输送优质原奶。

且新乳业表示未来会保持该相对稳定的比例,根据其发展的需要,继续适度布局上游奶源。

此外,自建牧场的饲草饲料品质更高,管理更加精细,原奶品质更好,可以支撑下游更高的产品品质和溢价空间,从而提升新乳业的盈利水平。

二、注重产品创新与升级增厚护城河,开辟“24小时”价值竞争模式“鲜价值”提升

2021年前三季度,新乳业围绕升级3.0版本的“鲜立方战略”开展一系列举措,进一步完善“牧场-工厂-市场”的“新鲜生态圈”,建立起具有新乳业特色的鲜奶护城河。

低温乳品系新乳业重点板块,低温鲜奶则系其核心产品。2021年前三季度,新乳业以“鲜立方战略”为核心,鲜奶品类也保持了良好的增长,鲜奶累计增长约40%,其中第三季度增速达25%。

与此同时,新乳业注重产品创新与升级、不断推陈出新。

2021年前三季度,新乳业的研发费用为3,067.64万元,同比增长26.89%。

具体看,新乳业2021年加大了新品创新及上市速度,新品销售贡献实现双位数,包括“黄金24小时鲜牛乳”,网红牛奶“今日鲜奶铺”、“活润益生菌晶球”等新品。

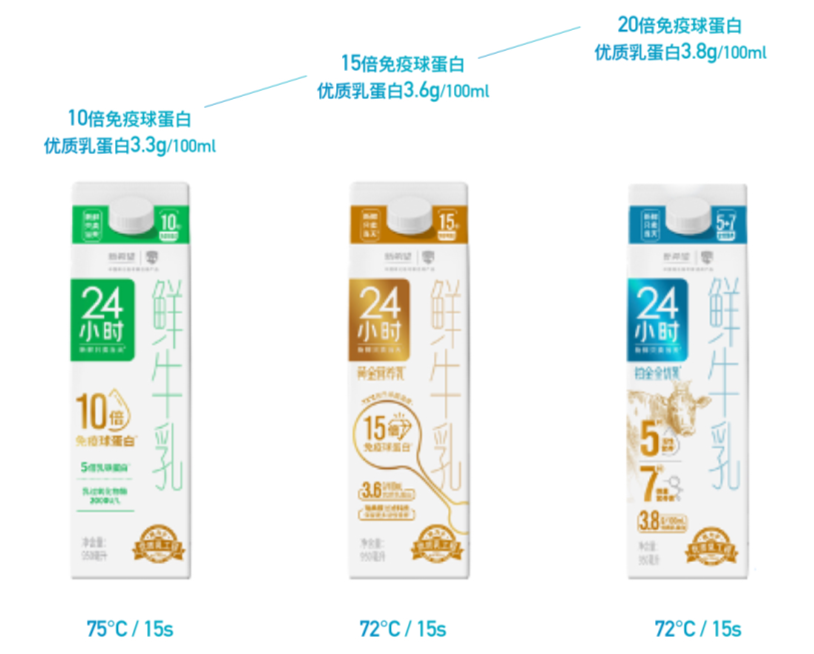

其中,24小时鲜奶、黄金24小时鲜奶是名副其实的“最大化保留活性营养”的鲜奶产品,堪称国内鲜奶的标杆之作。

据新乳业数据,新乳业奶源的蛋白质、脂肪、菌落总数等指标均优于欧盟标准,如24小时鲜奶生乳的菌落总数≤5万CFU/mL,而欧盟标准≤10万CFU/mL;新希望黄金24小时鲜奶采取国内领先的72℃,15s的低温巴氏杀菌工艺。

且24小时鲜牛乳系列产品均含有5种活性营养物质,包括免疫球蛋白、乳铁蛋白、α-乳白蛋白、β-乳球蛋白、乳过氧化物酶;还含有7种微量营养素,包括磷、钙、钾、维生素A、B2、B21、生物素(B7)。

此外,24小时鲜奶依靠新乳业专业的物流配送体系,不仅采用国际先进的综合物流管理系统,还通过互联网全面实现物流管理的电子化和智能化,保证2-6℃全称冷链运输到各大商超和千家万户。

值得一提的是,新乳业去年推出了“黄金24小时鲜牛乳”,凭借优越的品质和消费者互动沟通,在四川市场上市仅3个月份额即突破5.1%,面对市场存在的低价策略,仍保持份额优势,开辟了新乳业“24小时”的价值竞争模式。

到2021年9月,新乳业发布了新品24小时铂金全优乳。

据悉,24小时铂金全优乳充分应用“新鲜”与“优质乳工程”,筛选极优牛种和5%极“质”奶源,采用行业领先的“72、15S巴氏杀菌技术”与瑞典膜过滤工艺,开创了行业内首款含5种活性营养和7种微量元素的鲜牛乳,免疫球蛋白达到普通鲜奶的20倍,刷新了国内低温鲜奶在鲜活营养和卓越品质维度的新记录。

同时,新乳业表示,2021年四季度将会在黄金24小时基础上上市“铂金24小时全优乳”,用更加稀缺的优质奶源和更好的工艺为消费者带来更多的活性营养物质。

在新营销上,新乳业推进新营销,加大线上业务发展,持续拓展电商、新零售、本地生活等线上渠道,上半年线上渠道营收实现翻番增长。新零售方面,新乳业运用大数据、精准营销等方式,实现订奶业务的增长。上半年新乳业实现600万会员粉丝平台打造,会员粉丝数量大幅增长。

值得注意的是,对于低温乳企业,与消费者的沟通是非常重要的。新乳业一直在做消费者沟通和交流,持续在通过产品包装、营销投放、“食育乐园”、直播、视频运营等方式向消费者传播产品特点、核心品质和供应链的服务能力。

拉长时间来看,2021年前三季度,新乳业继续加大线上渠道的拓展,在生鲜、新兴渠道布局,加速会员运营平台的建设。在传播上持续加大直播等方式的投入,强化与消费者沟通与互动。

可见,新乳业持续推动“鲜战略”,不断推出富于竞争力的“新鲜+优质”的创新乳品,与生活水平和健康意识提高带来的消费者需求高度契合,赢得了消费市场的肯定,“鲜价值”也持续提升。

三、持续拓展版图夏进乳业规划五年倍增,通过唯品布局华东市场赋能发展

在2019年上市后,新乳业开始了第三轮并购,先后并购/投资了现代牧业、夏进乳业、澳牛乳业、一只酸奶牛以及9月份刚刚发布的澳亚投资。

以在今年年初几乎“0磨合”完成交割的夏进乳业为例。

报告期内,新乳业进一步加强深化了对于夏进乳业的赋能管理,并部署规划了在未来的战略发展,将夏进乳业打造为“宁夏牛奶”的地理标志,实现销售收入涨一倍、低温产品涨两倍、奶牛存栏量涨三倍,推动夏进乳业“塞上牧场”等优质特色产品走向全国,达成五年倍增的战略目标。

为推动这一目标的实现,新乳业夏进与当地政府达成了战略合作,通过对夏进乳业的投后赋能,新乳业有望透过打造宁夏这一“核心增长型市场”,在西北“再造增长型市场”,继而实现在全国拓展“机会增长型市场”。

由于夏进乳业体量较大,三季度有中高个位数的增长。目前新乳业已经制定夏进乳业未来五年战略规划和不同阶段收入目标,当前情况符合预期。

不止如此,新乳业仍未停止拓宽商业版图的步伐,正加大力度进行全国一、二线城市高端渠道的拓展和布局。

目前,鲜奶和高端奶的快速增长主要集中于一线城市和东部城市(江浙沪一带)。新乳业继续加强华东、华南等消费力更强的市场布局,通过唯品(定位高端,走精品超市、高端咖啡店渠道)和杭州双峰(走CVS等流通渠道)深耕上海,获得一线城市影响力,新乳业在上海新成立子公司“绿源唯品乳业”,也将助力开拓华东市场。

首先,唯品产品定位高端,包装上有列出产品差异化特点,如循环农业、高品质奶源、工艺等。唯品已有多年的品牌和用户沉淀,有一定消费者基础和品牌影响力,同时产品渠道相对稳定,主要通过高端精品超市、特渠和定制化渠道售卖,消费者粘性较高。因此唯品是通过渠道、产品、牧场等差异化来参与竞争。

另一方面,新乳业也通过会员运营等多种方式与消费者链接和互动,更好的传递唯品价值。再者,唯品在一些咖啡、奶茶渠道售卖,因此在这些渠道上也有很好的口碑,唯品在上海高端咖啡渠道中渗透率高。

且近期,新乳业拟以自有资金出资人民币1,000万元对外投资设立全资子公司“绿源唯品乳业(上海)有限公司(暂定名,最终名称以工商登记为准,下同)”,占其注册资本100%。

以上海为中心的长三角地区为乳制品消费重地和消费高地,对高端乳制品有较高的接受度和消费能力。通过在上海设立子公司,以采用循环型生态农业模式生产的高品质“唯品”等高端产品为突破,依托华东地区巨大的消费市场和良好的营商环境,拓展新乳业在华东地区的业务,加速新乳业业务在重点区域布局,提升新乳业整体竞争力。

本次投资符合新乳业战略规划及经营发展的需要,对新乳业的长远发展和企业效益将产生积极影响。

除此之外,新乳业目前大湾区团队组织和筹建已经到位,其为明年大湾区未来的布局和发展都制定了积极的目标。

值得注意的是,三季报披露后,新乳业业绩符合预期,获券商机构上调评级。

其中,民生证券、中信建投、太平洋等维持新乳业买入或增持评级,预计其2021年净利润同比增长在25%以上。

可见,新乳业对始终对“新鲜”保持着深度的热衷。恰是得益于这一份热爱,新乳业始终注重产品创新与升级,不断刷新“新鲜”水平。而通过充分发挥并购整合能力、创新能力及精细化管理能力,新乳业对外并购扩张,对内提质增效,实现内生外延式的“双轮”驱动。